こんにちは。

なおモンです。

月末になり勤め先から『給与明細』が届きました。それを見る度に思うのがあります。

それが

🤔「厚生年金保険料なんでこんな高いの?」

です。

そこで今回は

- 【高いと感じる理由】

- 【厚生年金の保険料ってどう決まるの?】

- 【鬱憤に対する心構え】

の3点について書いていきます。

今回の記事を読めま

- 国民年金と厚生年金の違い

- 厚生年金の特徴

といったことが分かるようになります。それでは本題に参ります。

※今回載せている情報は事前に調べた上で載せていますが、間違っていたり私が勘違いしていたりする可能性がありますので、その場合指摘してくださると嬉しいです。

そして今回書いてあることは、私の感想&雑感として「ふ〜ん」くらいに思っていただけるとありがたいです。

まず『国民年金と厚生年金の違い』について

皆さんは『国民年金』と『厚生年金』の違いは分かりますか?

😣「分からないよ〜」

😖「自信持って答えられないよ〜」

という方のために表としてまとめてみたものを載せておきます。すでに知ってる方は読み飛ばしちゃって下さい🙇♂️

※ちなみに表に載せたのは、相違点のほんの一部です。

| 国民年金 | 厚生年金 | |

| 20歳〜60歳までの 全国民 | 対象者 | 企業勤めの会社員&公務員 |

| 一律16,520円 | 保険料 | 所得(標準報酬月額) によって変わる |

| 国民年金対象者本人 (全額) | 支払いする人 | 労働者と事業主それぞれ半分ずつ(労使折半) |

| (保険料を納付した)期間によって決まっている | 年金給付額 | 現役時の所得や(保険料を納付した)期間によって違う |

| 65歳 | 支給開始年齢(原則) | 65歳 |

保険料が高いと感じる理由

保険料が高いと感じる理由ですが(上記に載せた表を見て分かるように)

😱「労使折半されてても国民年金より多く払ってるの」

と思ったからです。

事業主負担分を個人負担として計算するのは、ちょっとズレているという指摘もあると思いますが、それを抜きにしても

「半分負担してもらっていてもこんなに負担してるの?」と感じてしまいます。

じゃあ厚生年金の保険料ってどう決まるの?

厚生年金の保険料は次のような計算によって決まります。

標準報酬月額✖️

厚生年金保険の保険料率(18.3%)

こちらを労働者と事業主で半分ずつ負担します。

っと書きましたが、とは言っても

😠「標準報酬月額ってなんだよ?💢」

という声が聞こえてきそうなので説明します。

標準報酬月額とは、毎年の4月〜6月の給料(残業代や通勤費も含む)と貰っている方は賞与を合わせたものを3で割ります。

こうすることで1ヶ月に受け取った平均の報酬が分かりますよね?

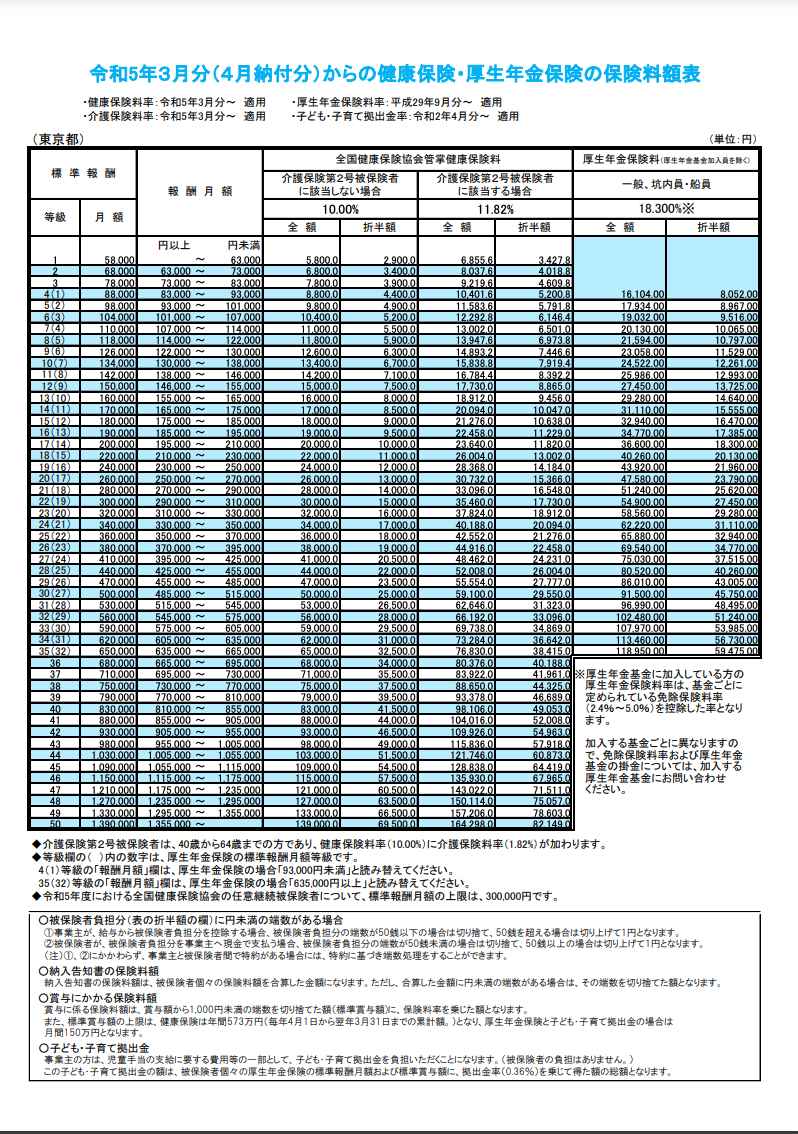

その報酬金額が次に出てくる表のどこに記載されているか?で求めることができます。

※こちらは東京都の場合の表です。

😭「うわぁ〜訳わかんない〜〜」

となってる方が大半だと思います。

安心して下さい私もです。^^

まぁざっくり言うと4月から6月分に貰った報酬の平均が大体標準報酬月額になります。

鬱憤に対する心構え

🧐「いくら払うことになるのかまでは分かったけど、なんか納得いかないなぁ」

こう思っていらっしゃる方(ちょっと前までの私)に向けて、私の考えを書きます。

結論次の2つです。

- 厚生年金は保障が手厚い

- 誰かのためになっている

順番に説明していきます。

厚生年金は保障が手厚い

厚生年金は国民年金に比べて給付の保障が手厚くなっています。

年金には『老齢年金』『障害年金』『遺族年金』の3種類受け取り方があります。

※ちなみに確定拠出年金(iDeCo)にも同じ3種類受け取り方が存在します。

『老齢年金』はみなさんがイメージする(原則)65歳以降に受け取れる年金になります。

厚生年金に加入していると言うことは国民年金にも同時に加入していることになるので、年金として受け取るときには国民年金分に上乗せされて支給されます。

『障害年金』や『遺族年金』も同じで、国民年金に加入している場合と比べてそれぞれ手厚く支給されます。

※以下それぞれの違い

| 障害基礎年金(国民年金) | 障害厚生年金(厚生年金) | |

| 障害基礎年金のみ | 受け取る場合 | 障害基礎年金+障害厚生年金 |

| 1級と2級 | 受けられる段階 | 1級と2級と3級 |

| なし | 追加の手当金の有無 | 障害手当金がある |

| 遺族基礎年金(国民年金) | 遺族厚生年金(厚生年金) | |

| 子供を持つ配偶者及び子供 | 受給できる範囲 | 生計を共にしていた親族 |

| 一定額 | 金額 | 厚生年金金額の3/4 |

| なし | 追加の手当金の有無 | 中高齢寡婦加算や経過的寡婦加算などがある |

誰かのためになっている

以上見てきたように『老齢年金』だけに限らず

(したくなかったであろう)ケガや病気等で受け取る『障害年金』や、

不慮の事故などで大事な方を亡くされた遺族に支給される『遺族年金』などで救われている方がいるという事実があると思います。

保障が手厚く、誰かのためになっているということを考えれば保険料が高いことも「まぁしょうがないかな?」と思えてきませんか?

事情はわかるけど納得はしていない

これまで書いてきましたが、だからと言って保険料が高いことに関しては納得していません。

そもそも厚生年金保険の保険料率は段階的に上がっていますし、厚生年金は割に合わない社会保障だと思っています。

(いずれ国民年金の穴埋めに使われるのでは?という話もありますし)

そのなかで、いま私には目標(野心というべきかな?😅)があります。

今回は長くなってしまったのでまた別の機会にお話しできればと思いますが、その目標を掲げるきっかけになった(考え方を参考にしたい)書籍をご紹介します。

こちらの書籍が不満を解決できるヒントを与えてくれました。

気になった方は是非読んでみて下さい。

まとめ

今回は『国民年金』と『厚生年金』の違いや私の考えを書いてきました。

みなさんにとって何か一つでも参考になれば嬉しいです。

今回の話題が😫「難しすぎてついていけなかったよー」と感じてしまった方は、FP3級を勉強すれば少しづつわかるようになります。

これを機に学んでみませんか?

参考書のリンクを貼っておきますので、興味の出てきた方は是非勉強してみて下さい。損は絶対にしない知識が身につくと思います。

※追記

今回は主に私が不満に思っていることをダラダラ書いてしまったので、不愉快に思われてしまった方がいらっしゃるかもしれません。申し訳ありません。

ですが私自身不満を抱えているだけだったら、何も解決しないということは感じております。

ですから自分なりに考え抜き行動し続けることでしか、現状を変えることはできない。そう思っています。

いつの日か夢に見たゴールへ辿り着けるよう、これからも行動し続けていきます。

※アイキャッチ画像の出典:いらすとや様