2024年7月5日、私たちの年金保険料の一部を運用しているGPIFが「2023年度業務概況書」を公表しました。

その結果は運用実績45.4兆円の黒字と、2001年度の運用開始以降過去最大の黒字額です。

GPIFとは…年金積立金管理運用独立行政法人のことで、現役世代が払っている年金保険料の一部を運用している組織のことです。

運用収益率は22.67%、運用益は45兆4153億円、運用資産額は約246兆円、となかなか想像出来ない金額です。

順調に年金積立金めっちゃ増えてますね😁

突然ですが、ここでクイズを出します。

皆さんが将来年金を受け取る際、財源になるものはどれでしょう?

- ①現役世代が負担する年金保険料

- ②国が運用する年金積立金

- ③税金

どうでしょう?答えは決まりましたかね?

正解は…

全部です!

「そんなのありかよ〜」と思いましたかね?ちょっと意地悪なクイズでしたね😅

しかし重要なことですので、しっかり覚えておきましょう。年金というのは「自分が納めた年金が将来受け取れる制度」ではありません!

今現在ですら現役世代の保険料が、”今の”高齢者の年金に充てられています。

そして自分が今度年金を受け取る側になったら、”その時の”現役世代の保険料から受け取る、こういう仕組みになっています。よく用いられる例えとして、「仕送り型」と言われています。

ただしこの制度、人口減少することがほぼ確実な日本では、現役世代の負担が増加してしまいます。遅かれ早かれ、現状のままでは崩壊することが目に見えているシステムです。

そこで、🇯🇵「今から数十年後に向けて、財源を貯めておこう!」こう国のエロい人が考えたワケです。

これが今、GPIFが運用しているお金にあたります。

今回取り上げたニュースは、「その年金積立金の運用がうまくいってるよ〜、バンザ〜イ!」ということです。

ちなみに、この積立金は年金の財源が不足した際に不足分を補う、という方針になっています。

年金の財源(先ほどクイズに出したもの)に占める割合は、①年金保険料7割、②税金2割、③年金積立金1割、こういったバランスになっています。

不足分がなければ年金積立金は財源に充てられず、そのまま運用されます。そして不足したとしても、最大で1割しか財源に充てられないんです。

🤩「運用が上手くいってるんだから、もっと年金受け取れるんだ〜」

😠「年金保険料下げられるだろ!これだけ儲かってるんだから」

と思ってしまいそうになるのですが、違うんです!

あくまで一部を担っている、補完的な役割で年金の財源を占めているだけなので、ここは誤解のないようにお願いします。

ただ運用資産が積み上がっているのは間違いなく良いことです!年金制度が安定しますからね。

たまに「年金制度は破綻する!」との声が上がりますが、その声を間に受ける前に、こういった事実も加味して判断するようにしましょう。

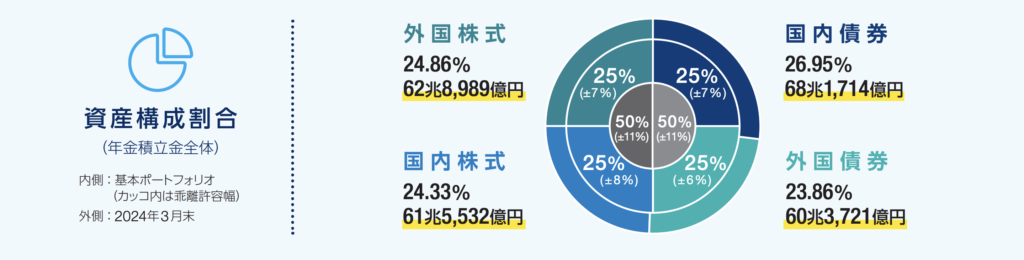

ちなみにGPIFの資産配分はこうなっています。

国内外の株式&債券にそれぞれ25%ずつ投資する国際分散投資スタイルです。そしてGPIFが目標にしているベンチマークがMSCI ACWIという指標になります。これは全世界株式の投資信託「オール・カントリー」が目標にしているインデックスになります。

なのでオルカンに投資している方は、「やっていることは間違ってないんだ!」と胸を張って良いと思います。

ただし気をつけなければいけないことが、「短期目線の運用成績に一喜一憂するのは不毛」ということです。

GPIFの投資方針が長期の国際分散投資である以上、本当に成功したのか?はたまた失敗したのか?その答え合わせができるのは数十年後になってからです。

そして赤字を記録したときにも同じことが言えます。以前も損失が出たときにマスコミとか政治家に叩かれてましたからね。挙げ句の果てには

😡「国民の年金でギャンブルなんかするな!」なんて主張する人も居たくらいです。

人のリスク許容度とか、考え方はそれぞれですから、運用の指針に対して疑問があったり、組織が暴走することがないように監視の目を光らせておくのも大事だとは思います。ですが個人的には、「集めた年金財源の一部しか運用してないんだし、投資しないとジリ貧になるだけだから、そこまで目くじら立てんでも…」と思ってしまいます。

とはいえ、単年の成績に対する賞賛や批判に対するニュースに踊らされないようにして行きたいものです。

それに今後も日本の年金制度は老後生活の柱になり続けると思います。こんな感じで既に対策打ってますからね。

なので、

😠「年金制度破綻するだろうから、年金保険料払わねーぞ!」

😆「貯蓄型の民間保険に入って備えてるから安心!」

こんなことをする必要なんてないですし、していたら痛い目を見る可能性が高いと思います。

なので、しっかり保険料を納めて、余計な民間保険も入らず、どうしても心配ならiDeCoやNISAを活用して自分で備えましょう!

最後にお知らせです。GPIFさんには公式Youtubeチャンネルがあります。チャンネル登録…までいかなくても数本の動画を見てみてはいかがでしょうか?運用の状況をまとめている動画を見るだけでも勉強になりますよ☺️

今回は以上になります。

最後までお付き合い頂き、ありがとうございました。